平成30年度補正ものづくり補助金申請書の書き方例(その2)(※注意点つき)

- 2019.05.03

- 記事

※補助金を初めて受ける企業に読んでいただきたい記事

【シリーズ】補助金の現実【シリーズ】

「ものづくり補助金」申請書の書き方(例)

(「平成30年度補正ものづくり補助金申請書の書き方例(その1)(※注意点つき)」の続き)

その2:将来の展望

(本事業の成果の事業化に向けて想定している内容及び期待される効果)

市場規模

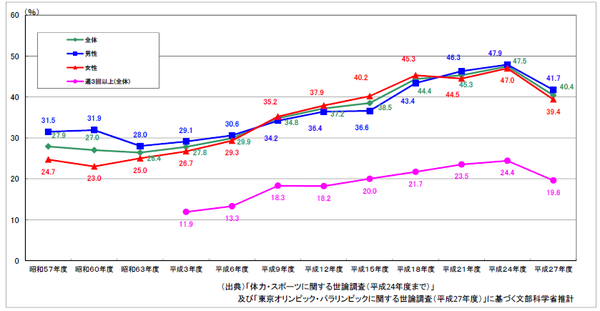

○図2(再掲):成人の週1回以上運動・スポーツを行う者の割合の推移

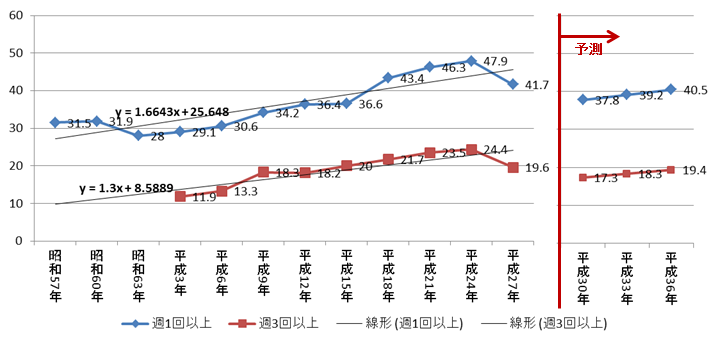

図2に基づいて、成人の週1回以上運動・スポーツをする者、週3回以上運動・スポーツをする者の割合が線形的に増加すると仮定する。ただし、平成27年度の調査では前回からパーセンテージが落ち込んでいることを踏まえ、平成33年、平成36年における、成人の週1回以上、または週3回以上運動・スポーツをする者の割合は、平成27年度以前のデータから導かれる近似曲線を持ちいて算出される値を80%に減じた(図7)。

○図7:成人の週1回以上運動・スポーツを行う者の割合の推移(将来予測を含む)

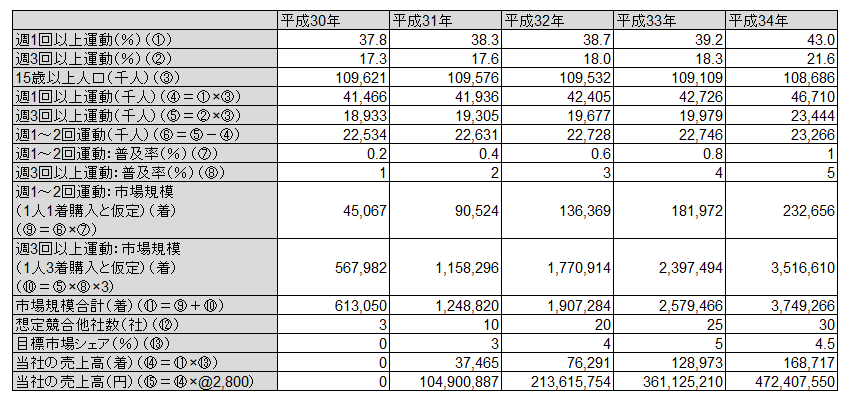

○表1:市場規模と当社シェアおよび売上高の推移予測

平成30年度、34年度の推定値から、平成30年~平成34年の5年間における、成人の週1回以上、または週3回以上運動・スポーツをする者の割合を計算すると、表1の①②となる。これに、総務省統計局が公表している日本の将来人口の予測値(③:20歳以上の人口のデータが得られず、便宜的に15歳以上の人口を成人とした)をかけると、成人の週1回以上運動・スポーツをする者、週3回以上運動・スポーツをする者の人数(千人)は④⑤となる。⑤から④を引くと、成人の週1~2回運動・スポーツをする者の人数(千人)が得られる(⑥)。

センシング繊維活用アンダーウェアは、まず成人の週3回以上運動・スポーツをする者が先行して購入すると予想され、平成30年~平成34年の普及率を1%⇒2%⇒3%⇒4%⇒5%と仮定した(⑧)。一方、成人の週1~2回運動・スポーツをする者の普及率はそれよりも低く、0.2%⇒0.5%⇒1.0%⇒1.5%⇒2%と仮定した(⑦)(ウェアラブル端末が平成25年の実績で約457万台〔普及率約0.4%〕、平成32年の見込みで1,160万台〔普及率約9.7%〕あるという、総務省『平成28年版 情報通信白書』のデータを参考にしている)。

成人の週1~2回運動・スポーツをする者でアンダーウェアを購入する人は1人1着購入すると仮定し、成人の週1~2回運動・スポーツをする者(⑥)に普及率(⑦)をかけると、購入枚数が出る(⑨)。成人の週3回以上運動・スポーツをする者でアンダーウェアを購入する人は1人3着購入すると仮定し、成人の週3回以上運動・スポーツをする者(⑤)に普及率(⑧)をかけ、それを3倍すると、購入枚数が出る(⑩)。⑨+⑩=⑪が枚数ベースの市場規模となる。

想定競合他社数は、平成30年時点で3社(後述)であるのに対し、平成31年以降は新規参入が相次ぎ、10社⇒20社⇒25社⇒30社と増加すると予測する(⑫)。当社の市場シェアは、平成30年は販売開始前であるため0%だが、平成31年には3%を目指す。その後、4%⇒5%とシェアを拡大するものの、平成34年には競合他社の増加による競争激化でシェアが4.5%に下がると見込んでいる(⑬)。通常のアンダーウェアは2,000円~10,000円程度と幅がある。しかし、当社のアンダーウェアは付加価値を加味して小売希望価格を図1(※前回の記事を参照)の通り14,980円とする。顧客であるスポーツウェアメーカーへの納品価格は、約2割の2,980円とする。市場規模(⑪)と市場シェア(⑬)に単価をかけると、当社の毎年の売上高は⑮となる(なお、この試算では消費者の買い替えサイクルは考慮していない)。

【POINT】開発しようとしている製品・サービスの市場が確かに存在し、自社の事業として成立するだけの市場シェアを獲得できる見込みがあることを示す。前回の記事で、事業計画の導入部に総務省の将来予測を掲載した。大まかな市場の傾向を説明する際にはそれでもよいが、自社の新規事業のフィージビリティにかかわる試算にこのデータをそのまま使うのはあまり適切でない。

政府や行政の見込みは外れることが多い。まして、民間の市場調査会社のデータはもっと外れやすい。というのも、「市場があまり伸びない」というレポートでは売れないため、市場調査会社は「市場は成長する」と強気に予測せざるを得ないからだ。第三者のデータをそのまま引用しただけでは、頭を使ったことにならない。将来予測をベースとしつつも、身近な潜在顧客や取引先などの関係者から直接聞いた話を総合し、自社で独自に仮説を立てながら予測する方が、当たり外れはあるにせよ、頭を使って考えたよい事業計画であるとの印象を受ける。

市場シェアの目標を設定する際には、将来の競合他社の数も考慮しなければならない。将来的に成長が見込まれる市場であれば、どの企業も狙ってくる。意外とこの点は忘れられている。現在の競合他社に対する優位性があることを示すことはもちろんのこと、競合他社が増えても自社の付加価値、競争力を維持できることを訴求する必要がある。時折、市場シェアを20%も30%も獲得したいという事業計画書を見かけるが、本当に妥当かよく検証するべきである。

審査項目の「【事業化面】②事業化に向けて、市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケット及び市場規模が明確か」とも関連。

競合他社および競合他社に対する優位性

現時点で直接の競合となるのは、ウェアラブル端末である。だが、ウェアラブル端末は心拍数や体温といった基礎的なデータしか取得できない、水に濡らすことができないなどのデメリットがある。センシング繊維は、心拍数や体温に加えて、心電図や加速度など様々な身体情報を取得することができるため、より多面的に最終消費者の健康をモニタリングすることができる。また、ウェアラブル端末と異なり、センシング繊維は洗濯が可能である。

現時点で、当社のセンシング繊維と類似の製品を開発している競合他社は次の3社である。3社とも当社より企業規模が大きいが、技術面、生産量の面では当社が競争優位に立っているため、前述の通り平成31年には市場シェア3%を達成したい。

【A社】

大手アパレルメーカーとのコラボ高機能繊維などで自社ブランド力をアップし、事業の収益源としている。導電性繊維を活用し、ウェアラブル装置を装着できるウェアを発表した。近年新製品開発に苦戦しており、この分野に力を居入れてくる可能性が高い。

⇒【A社に対する当社の優位性】

当社は自社生産設備が整っており、生産量の制約が少ない。

【B社】

スポーツ衣料向け繊維が強く、ユニフォームなどが好調である。ただし、原材料費の高騰の影響を受けて、収益は厳しい状況が続いている。近年は海外市場向けの特化製品に注力している。また、ウェアラブルウェアへの参入を発表した。

⇒【B社に対する当社の優位性】

B社に比べ、高機能繊維技術に関する特許が多い。

【C社】

炭素繊維が好調であるが成長が鈍化している。高機能繊維強化のためにベンチャー企業を買収した。これを機に高機能繊維にも注力してくる見込みである。その際、海外市場への製品投入を先行させると予想される。

⇒【C社に対する当社の優位性】

導電性繊維、フィルムなどの高機能製品ラインナップが多い。

【POINT】競合他社は誰か、その競合他社に対して自社はどのような点で優位に立つのかを明らかにする。往々にして、中小企業は自社の競合他社を十分に把握していない。だが、市場で戦うためには競合他社の戦略を分析・理解し、相手の出方を予測することが重要である。上記の例では示していないが、自社製品と競合他社製品の価格、機能、性能を一覧で比較できる表を作成するのが最も望ましい。

審査項目の「【事業化面】③補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケジュールが妥当か」とも関連。

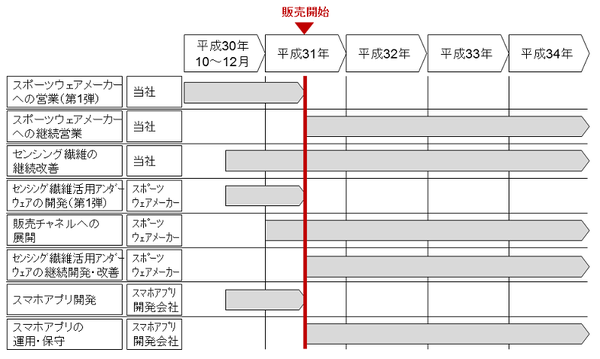

ビジネスモデルと事業化に向けたスケジュール

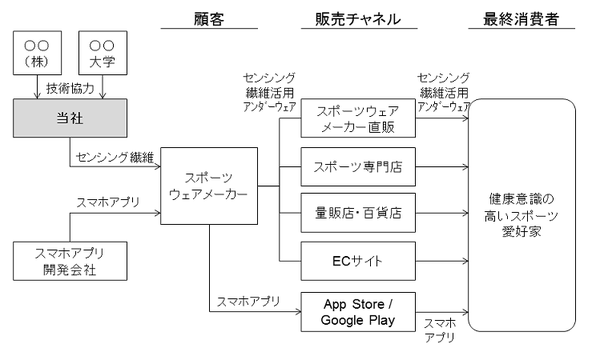

今回の新規事業のビジネスモデルは図8の通りである。主たる顧客(スポーツウェアメーカー)としては、X社、Y社、Z社を検討している。X社は業界内での影響力が強く、X社に当社のセンシング繊維が採用されれば、他のスポーツウェアメーカーにも採用されることが期待できる。Y社はP社、Q社、R社といった小売店とのつながりが強く、採用されると一定の売上高が見込める。Z社は当社と長年のつき合いがあるメーカーであり、業界内での地位はそれほど高くないものの、他のメーカーと明確に差別化した製品の開発を検討している。よって、当社のセンシング繊維を活用してオリジナリティの高いアンダーウェアを開発してくれる可能性が高い。

スマートフォンのアプリケーション開発に関しては、L社を検討している。当社は今までL社と取引したことがないが、L社は既にウェアラブル端末用のアプリケーションを開発した実績がある(アプリ名:「aaa」、「bbb」、「ccc」など)。また、将来的に当社のセンシング繊維を採用するスポーツウェアメーカーが増えて、各社が独自のアプリを希望したとしても、それに応えられるだけの十分な開発・運用・保守体制を有している(社員数○○名)。L社の開発には、当社がスポーツウェアメーカーとともに積極的に関与し、アプリの品質をモニタリングする予定である。

○図8:今回の新規事業のビジネスモデル

補助事業終了後の事業化に向けたスケジュールは図9の通りである。平成30年内に、スポーツウェアメーカーに向けて集中的に営業活動を行う。また、10月に幕張で開催される衣料・繊維業界向けの展示会「XXX展示会」に出展する。平成30年の終盤から平成31年の中旬にかけてスマホアプリを開発する。それと並行して、スポーツウェアメーカーにはセンシング繊維活用アンダーウェアを開発してもらう。平成31年の中旬から最終消費者に向けて販売を開始する予定である。それに先駆けて、平成31年から製造ラインの正社員を3名、営業・マーケティング担当の正社員を2名採用する。販売量が増える平成33年には、さらに製造ラインの正社員を5名、営業・マーケティング担当の正社員を3名採用する。

○図9:補助事業終了後の事業化スケジュール

【POINT】新製品・サービスを開発して終わりではなく、補助事業終了後に事業化につながる道筋がついていることを示すことが重要である。技術的課題その他の残課題がある場合には、それらをいつまでにどのようにして解決するのかを記述する。事業化に向けては、特にマーケティング・営業の方法を具体的に記述することがポイントとなる。新製品・サービスを購入してくれる可能性が高い有力な顧客名がいくつか挙がっていると、計画の実現可能性が高いと映る。

ただし、「親会社からの要請に従って最新設備を導入する。設備を導入すれば親会社から発注量を増やすという話をいただいている」という計画は感心しない。経営としては非常に受け身であるし、何よりも親会社の約束など所詮は口約束にすぎず、簡単に反故にされる。親会社は発注量を増やすと約束したのに、後から「やっぱり海外の工場を使うことにした」などと言い出すのはよくある話である。親会社以外の潜在顧客にも通用するような競争力のある製品・サービスを開発し、新規顧客を能動的に開拓する計画を立てることが肝要である。

審査項目の「【事業化面】③補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケジュールが妥当か」とも関連。

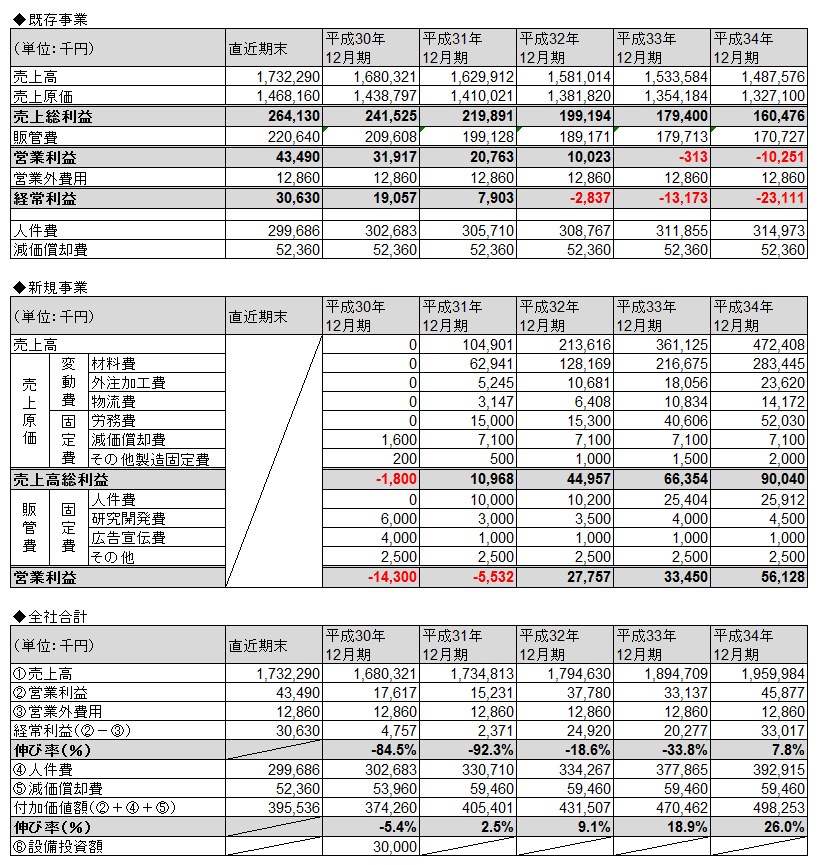

会社全体の事業計画

既存事業、本補助事業を含む新規事業、ならびに両者を合算した会社全体の損益計算書は表2の通りである。

○表2:既存事業、新規事業、会社全体の損益計算書

試算にあたっては以下の前提を置いている。

<既存事業>

・売上高は国内市場の縮小に伴い、前年比マイナス3%で計算。

・売上原価については、売上高の減少に伴い変動費が減少するが、固定費は減少しないため、前年比マイナス2%で計算。

・販管費はコスト削減のために前年比マイナス5%で計算。

・減価償却費は一定とする。

<新規事業>

・売上高は表1(※前回の記事を参照)の金額を使用。

・材料費(変動費)については、既存製品に比べて付加価値の高い製品を開発するため、売上高の60%と、既存製品の材料費率よりも低く設定。

・外注加工費(変動費)は売上高の5%と仮定。

・物流費(変動費)は売上高の3%と仮定。

・製造ラインで正社員を平成31年に3名、平成33年に5名採用する計画であり、それに伴って売上原価の労務費(固定費)が増加する。平均給与は500万円(法定福利費を含む)とする。また、各社員の給与は毎年2%ずつ上昇する。

・減価償却費(固定費)は、本補助事業で導入する生産設備(3,000万円)の分である。平成30年の後半に導入し、5年間で償却する。試算上、圧縮記帳は想定していない。

・営業・マーケティング担当の正社員を平成31年に2名、平成33年に3名採用する計画であり、それに伴って販管費が増加する。平均給与は500万円(法定福利費を含む)とする。また、各社員の給与は毎年2%ずつ上昇する。

・研究開発費については、平成30年に本補助事業の経費として、センサ・回路繊維開発費用(400万円)+電池部分繊維開発費用(200万円)を計上する。平成31年には一旦研究開発費が減少するが、以降も継続的に研究開発を進め、徐々に拡張していく。

・広告宣伝費については、平成30年に展示会の出展費用(400万円)を計上する。平成31年以降は100万円ずつ計上する。

【POINT】申請書には会社全体の表のフォームしか用意されていないが、丁寧に試算するならば、既存事業の損益計算書、本補助事業を含む新規事業の損益計算書を別々に作成し、その上で両者を合算した会社全体の損益計算書を作成するのが望ましい。今回からは、試算の根拠・前提を明記することが求められている。

既存事業が頭打ちであるから、補助金を利用して新製品・サービスを開発したり、新規事業への進出を検討したりするのが一般的であろう。よって、既存事業の将来の業績は徐々に下がっていくか、よくて横ばいになっている方が自然である。新規事業に関しては、立ち上げ当初は初期投資が重くのしかかるため、どうしても赤字になりやすい。最初から黒字になる計画はかえって怪しい。

最後に、既存事業のみを継続した場合の向こう5年間の経常利益(累積)と、新規事業に進出した場合の会社全体の5年間の経常利益(累積)を比較する。ごく稀に、後者が前者よりも小さくなることがある。新規事業の初期投資が大きすぎると、既存事業の経常利益を大幅に食い尽くしてしまうためだ。これでは既存事業を継続した方がマシになってしまい、何のために新規事業に進出するのか解らなくなる。

なお、通常の損益計算書とは異なり、経常利益を「営業利益-営業外費用」で計算する点に注意する。これは、中小企業の場合、営業赤字を営業外収益(「雑収入」という、実態が不明の収入)で賄って経常利益を捻出しているケースが見られるので、本来の儲ける力をより明確に可視化するための措置である。

審査項目の「【技術面】①【革新的サービス】においては、中小サービス事業者の生産性向上ガイドラインで示された方法で行うサービスの創出であるか。また3~5年計画で「付加価値額」年率3%及び「経常利益」年率1%の向上を達成する取組みであるか/【ものづくり技術】においては、特定ものづくり技術分野の高度化に資する取組みであるか。また3~5年計画で「付加価値額」「経常利益」の増大を達成する取組みであるか」、「【事業化面】④補助事業として費用対効果(補助金の投入額に対して想定される売上・収益の規模、その実現性等)が高いか」とも関連。

平成30年度補正ものづくり補助金申請書の書き方例(その1)(※注意点つき)

※補助金を初めて受ける企業に読んでいただきたい記事 【シリーズ】補助金の現実 【シリーズ】「ものづくり補助金」申請書の書き方(例) 平成30年度補正ものづくり補助金 の第2次締切は 2019年5月8日(水)〔消印有効〕である。今回の記事は、「ものづくり補助金(平成29年度補正予算)申請書の書き方(1)|(2) …

-

前の記事

平成30年度補正ものづくり補助金申請書の書き方例(その1)(※注意点つき) 2019.05.02

-

次の記事

店舗がキャッシュレス・消費者還元事業を活用するには? 2019.08.01